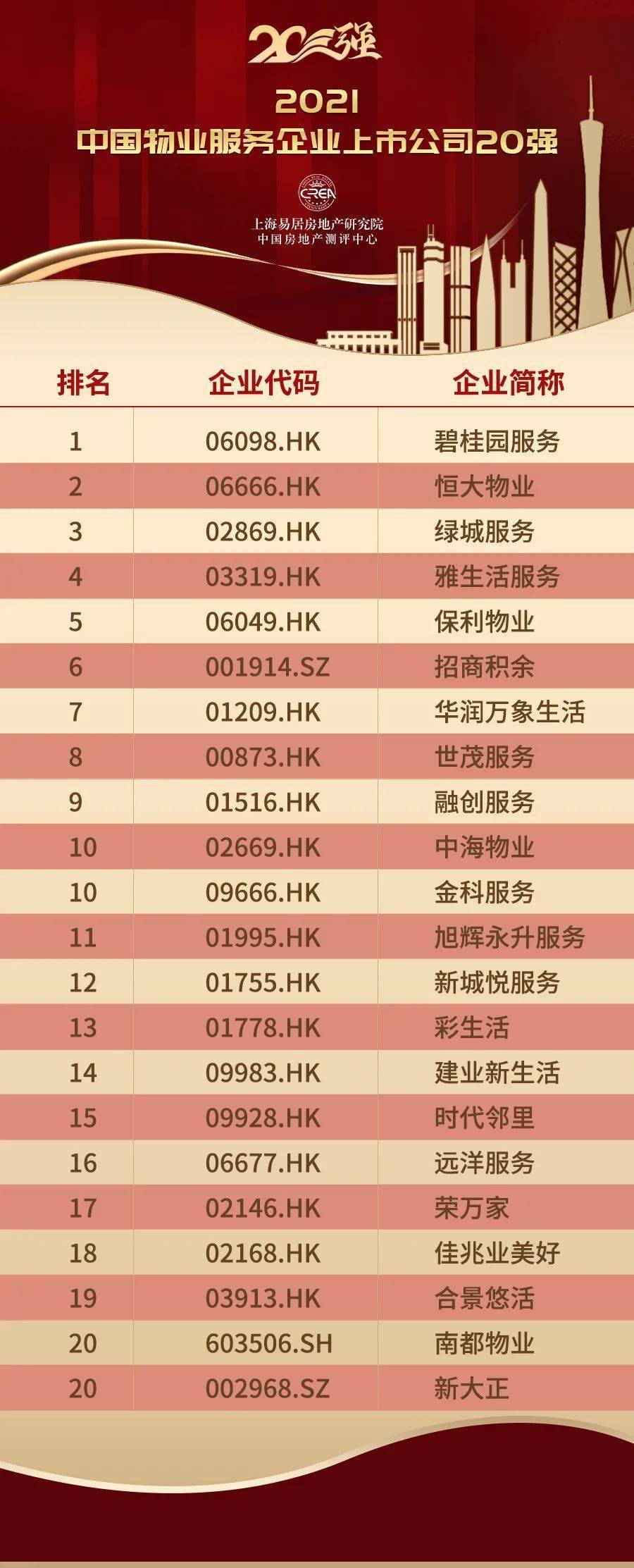

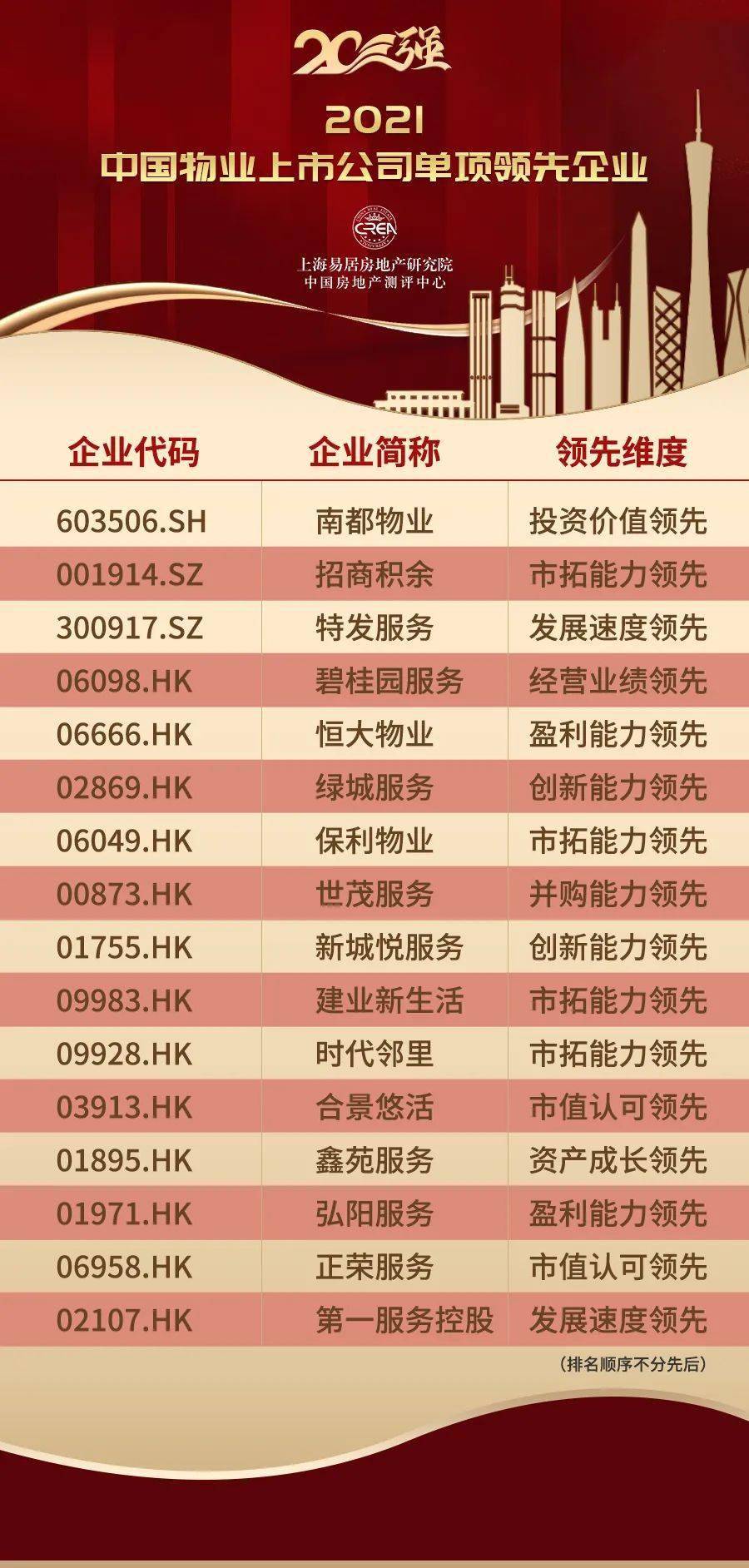

2021物业服务企业上市公司研究报告发布

5月27日,由中国房地产协会、中国物业管理协会指导,上海易居房地产研究院中国房地产测评中心实施的2021中国房地产及物业服务企业上市公司研究工作研究发布会在深圳召开。会上,中物研协正式发布《2021物业服务企业上市公司研究报告》,上海易居房地产研究院中国房地产测评中心同期正式揭晓2021中国物业服务企业上市公司20强、2021中国物业上市公司单项领先企业以及2021中国物业服务企业潜力独角兽榜单。

01

资本市场表现

物企备受资本青睐

上市阵容持续扩大

1.1

资本市场持续火热,多家物企排队入场

延续物企上市热情,上市物企数量创新高。2020年,资本市场物业管理行业上市企业数再创新高,特别是下半年企业密集上市,全年共有18家物企成功上市。截止到2021年5月26日,2021年新增4家物企成功登陆资本市场,已上市物企达46家。

数据来源:中物研协

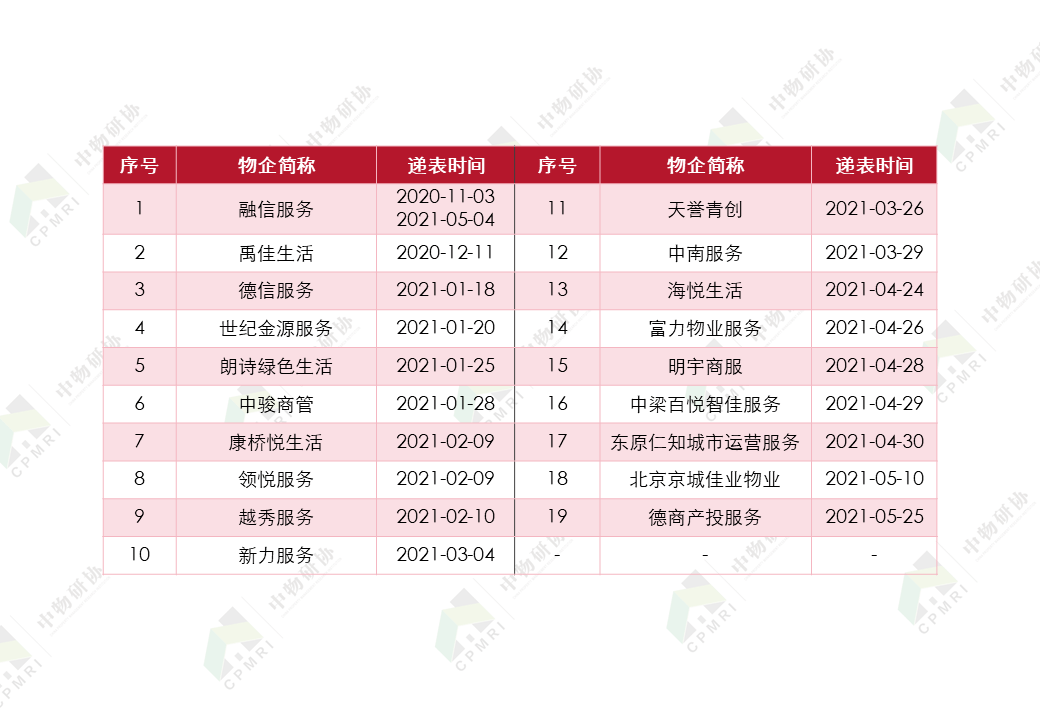

递表热情持续上涨,多家物企排队入场。截止到2021年5月26日,有19家物企递表港交所,同时,阳光智博服务、长城物业分别于5月17日和19日向中国证监会递交申请,拟于香港IPO上市。

表:已递表物企清单(截止到2021.05.26)

数据来源:港交所公告、中物研协

抓住机遇持续储备能量,企业发展潜力无限。合生活、上海景瑞物业、中楚物业、合能生活服务和海尚海生活服务等多家物企抓住行业发展机遇,立足服务本质,积极开展开拓市场,持续储备发展力量,探寻行业发展赢利点,企业的规模及业绩均持续取得新的提升,符合资本市场入局的基本条件,有潜力和能力冲击资本市场,预计未来两三年在资本市场上或有重大突破。

此外,纳入港股通和编制物业指数将增强物业板块的流动性及提升市场对物业管理行业的关注。

1.2

3家物企市值过千亿,物业市盈率较高

从市值方面看,截止到2021年5月18日,45家上市物企市值总额8427.4亿元,是其上市首日的2.1倍。碧桂园服务稳居市值榜首,市值突破两千亿港元(2352.9亿港元或1949.8亿元人民币)。恒大物业和华润万象生活总市值也均超过千亿量级,分别为1491.9亿港元和1008.9亿港元(或1236.3亿元人民币和836.0亿元人民币)。

物企受资本青睐,资本市场表现亮眼。物业服务企业多元化业务和渗透性给与其更高的估值想象空间,多家物企总市值一度超过其关联房企。数据显示,于2021年5月18日,碧桂园服务、雅生活服务、绿城服务和建业新生活总市值分别为1949.8亿元、412.1亿元、319.8亿元和71.6亿元,高于同期对应关联房企碧桂园、雅生活集团、绿城中国和建业地产的总市值,分别为1786.9亿元、374.6亿元、190.4亿元和51.9亿元。

资本市场对物业服务企业的估值显著高于房地产企业的估值。数据显示,截止到2021年5月18日,45家上市物企市盈率均值为32.4倍,中位数26.4倍,显著高于同期关联房企的市盈率均值6.4倍和市盈率中位数5.0倍。物业板块相对关联房企溢价超过5倍。

1.3

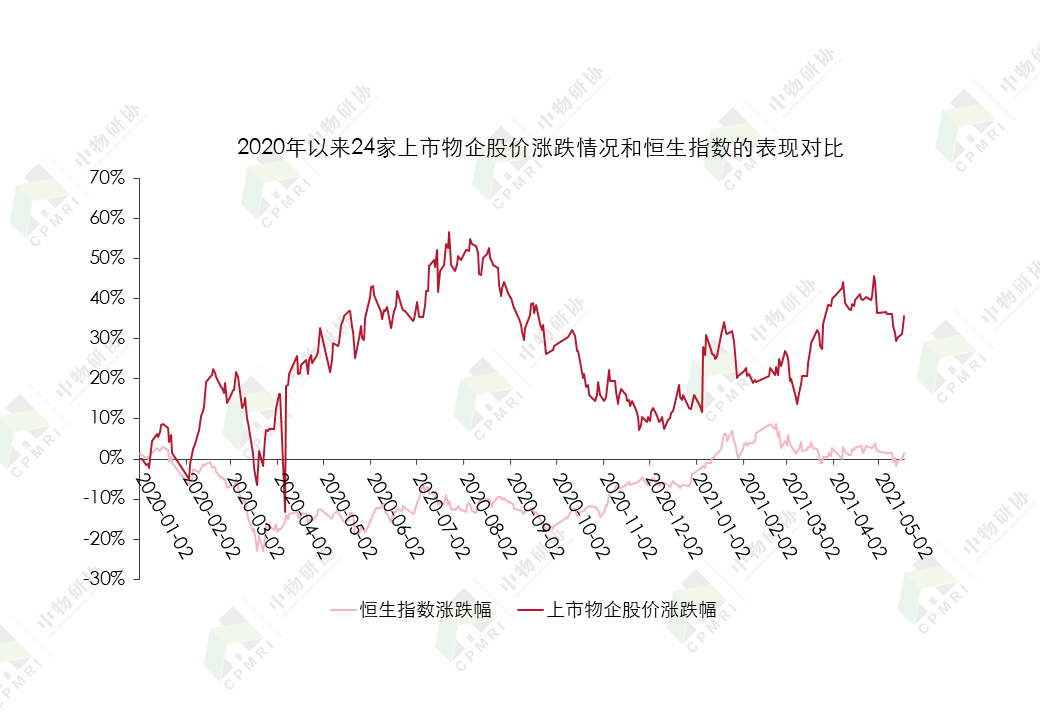

全年股价综合看涨,物业板块跑赢大盘

2020年受疫情影响,各行各业受到严重冲击。物业管理行业凭借轻资产运营和疫情期间优异表现,赢得资本市场青睐,股价逆势快速回涨。自2020年以来,物业管理行业股价综合看涨,上市物企普遍跑赢大盘,截止到2021年5月18日,相较2020年初,物业板块股价涨幅达35.5%,明显高于恒生指数1.4%的涨幅。

注:为保证数据连续性,以2020年以前的24家上市物企作为样本进行分析。

数据来源:wind、中物研协

02

运营规模分析

收入面积协同提速

上市物企分化加剧

2.1

营收规模

业绩快速释放,高增长成行业常态

(1)业绩保持高增长,四家物企营收超百亿

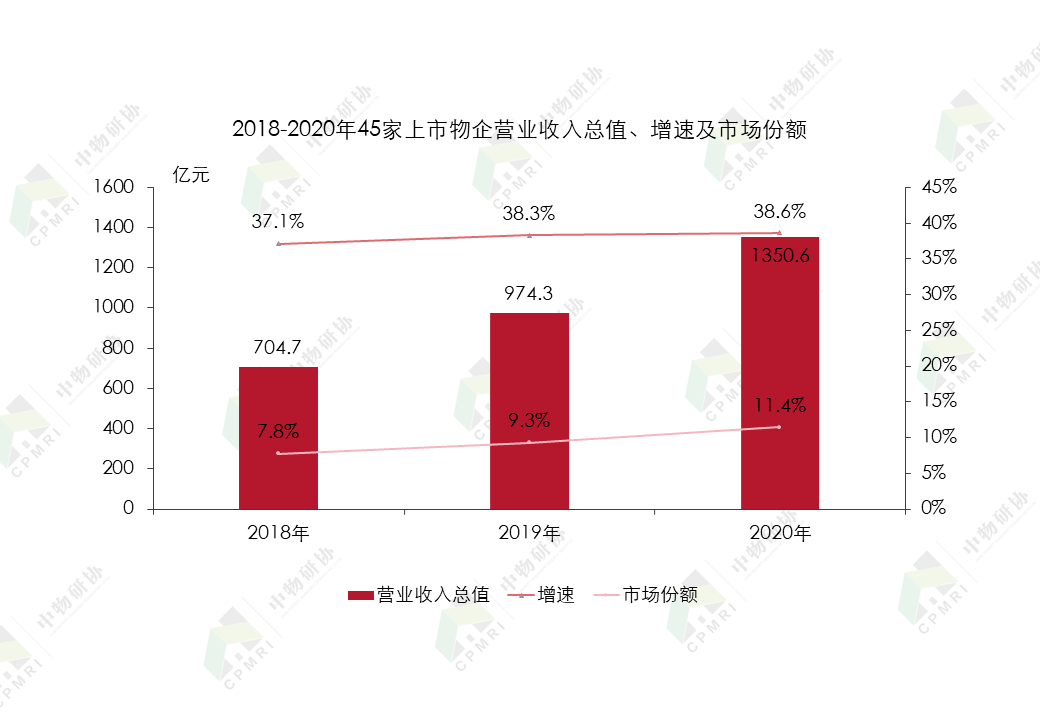

2018年至2020年45家上市物企营业收入总值由704.7亿元增长至1350.6亿元,均值由15.7亿元增长至30.0亿元,复合增长率38.4%,上市物企营业收入持续保持高增长。以营业收入计,2018年和2019年上市物企在行业中的市场份额分别为7.8%和9.3%,至2020年市场份额约达到11.4%,上市物企营业收入的集中度持续提升。

数据来源:企业年报、中物研协

龙头格局稳固,规模成长不逞多让。2020年上市物企实现高质量增长,营业收入均值和增速均值分别为30.0亿元和38.6%,分别有13家和17家物企营收规模和增速超过其均值。行业迈入高质量高增长发展阶段。

数据来源:企业年报、中物研协

数据来源:企业年报、中物研协

(2)巩固基础物业服务发展优势,围绕增值服务探索新的增长点

基础物业服务收入占比平稳变化,增值服务收入增长可期。从详细披露营业收入构成的31家上市物企数据来看,物业管理服务收入仍是物企主要的收入,占比约为62%,社区增值服务占比约为12%,非业主增值服务占比约为20%,其他业务收入占比约为6%。

数据来源:企业年报、中物研协

(3)基础物业服务仍是营收主要来源

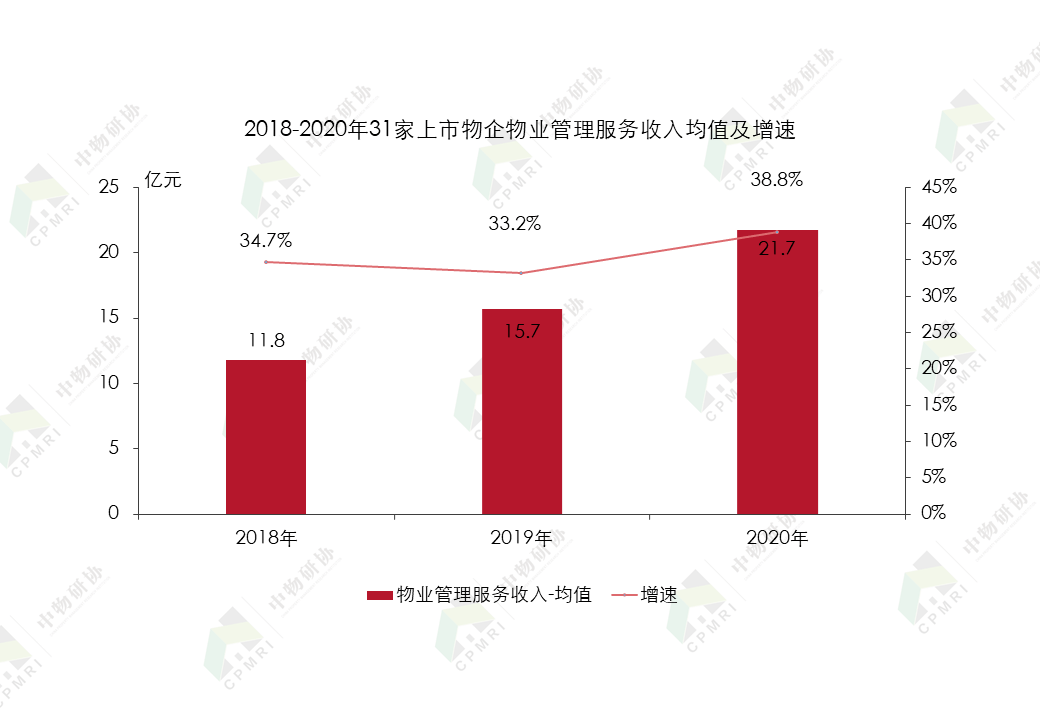

从详细披露营收结构构成的31家物企来看,2018年至2020年31家上市物企物业管理服务收入均值由11.8亿元增长至21.7亿元,复合增长率为36.0%,每年均有超过30%的增长。

数据来源:企业年报、中物研协

基础物业管理服务仍物企的立足之本。2020年31家上市物企物业管理服务收入占总收入的比例在41%至92%之间,均值为60.2%,中位数为60.0%。

(4)社区增值服务更具消费属性,想象空间大

社区增值服务内容多元,经营方式灵活,成为物企持续发力的重点,也成为企业业绩新的增长点。2018年至2020年详细披露营收结构构成的29家上市物企社区增值服务收入均值由1.8亿元增长至4.9亿元,复合增长率为63.8%,每年均接近或超过60%的增长。

数据来源:企业年报、中物研协

从社区增值服务收入在总收入中所占的比重来看,2020年29家上市物企占比在3%至32%之间,均值为13.5%,中位数为12.0%,社区增值服务对其整体业绩拉动能力不断增强。

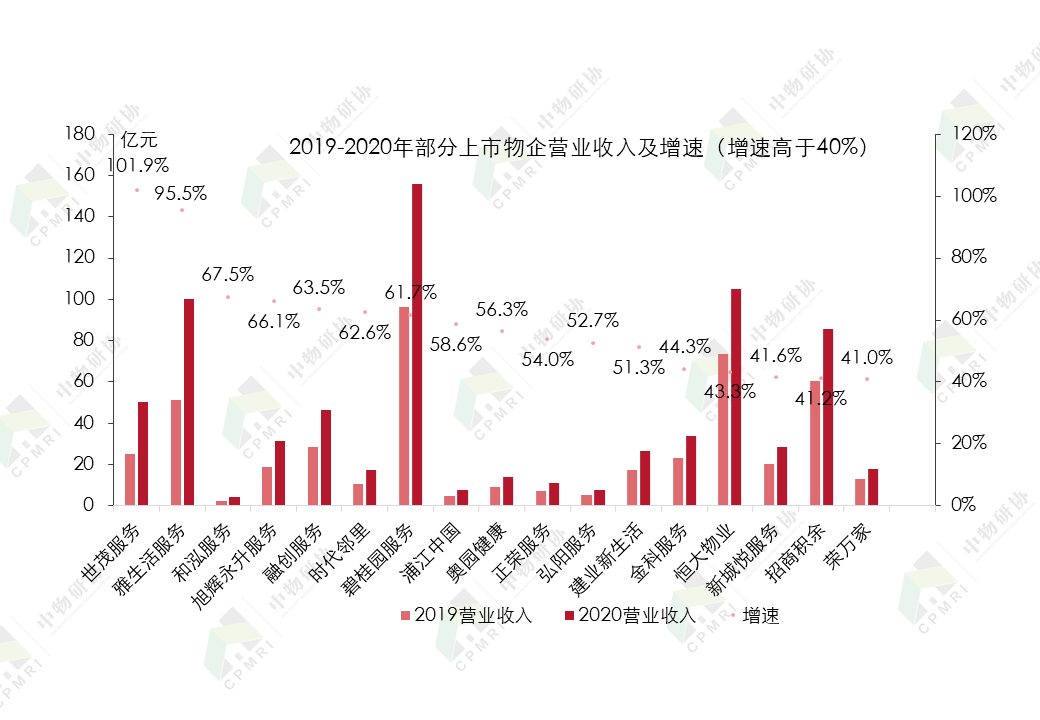

社区增值服务是物企提升单盘创收能力的重要抓手,在存量时代的竞争中对物企发展起到重要作用。29家上市物企单位面积社区增值收入由2018年的2.78元/(平方米·年)增长至4.33元/(平方米·年),复合增长率24.9%,单位面积社区增值服务创收能力持续增强。其中,2020年世茂服务、绿城服务和旭辉永升服务单位面积社区增值服务收入最高,分别为10.95元/(平方米·年)、8.69元/(平方米·年)和7.77元/(平方米·年)。居民消费升级为社区增值服务的开展带来广阔的空间,社区服务的深度和广度驱动物企进一步挖掘社区资源,实现业绩的长期可持续增长。

数据来源:企业年报、中物研协

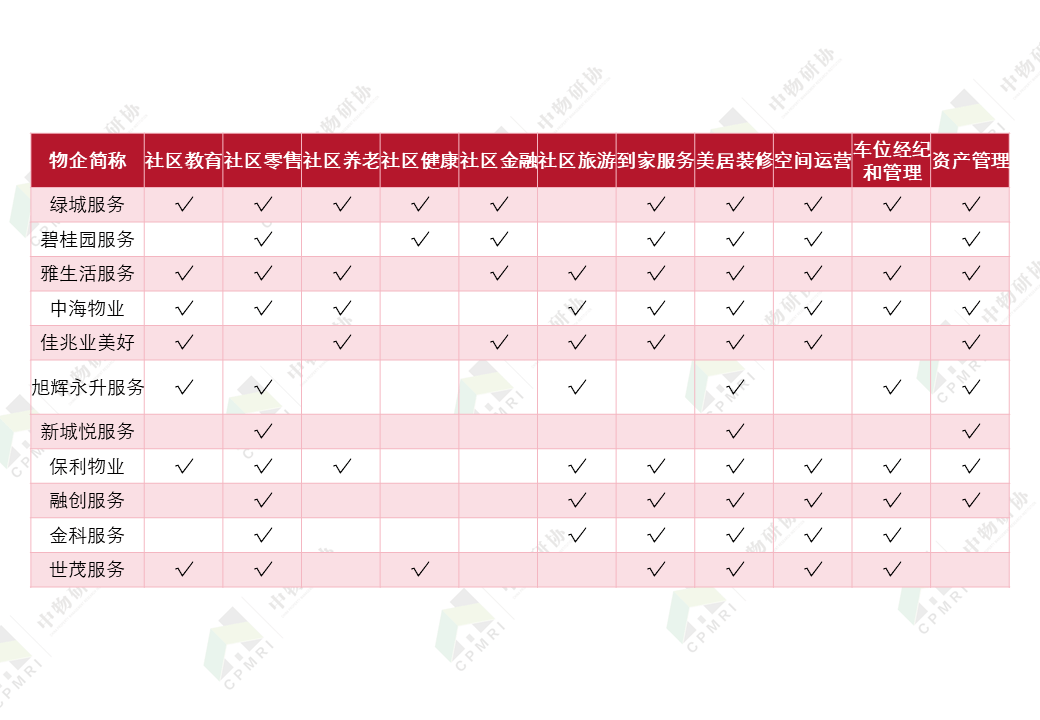

表:部分上市物业服务企业增值服务业务布局

数据来源:企业年报、中物研协

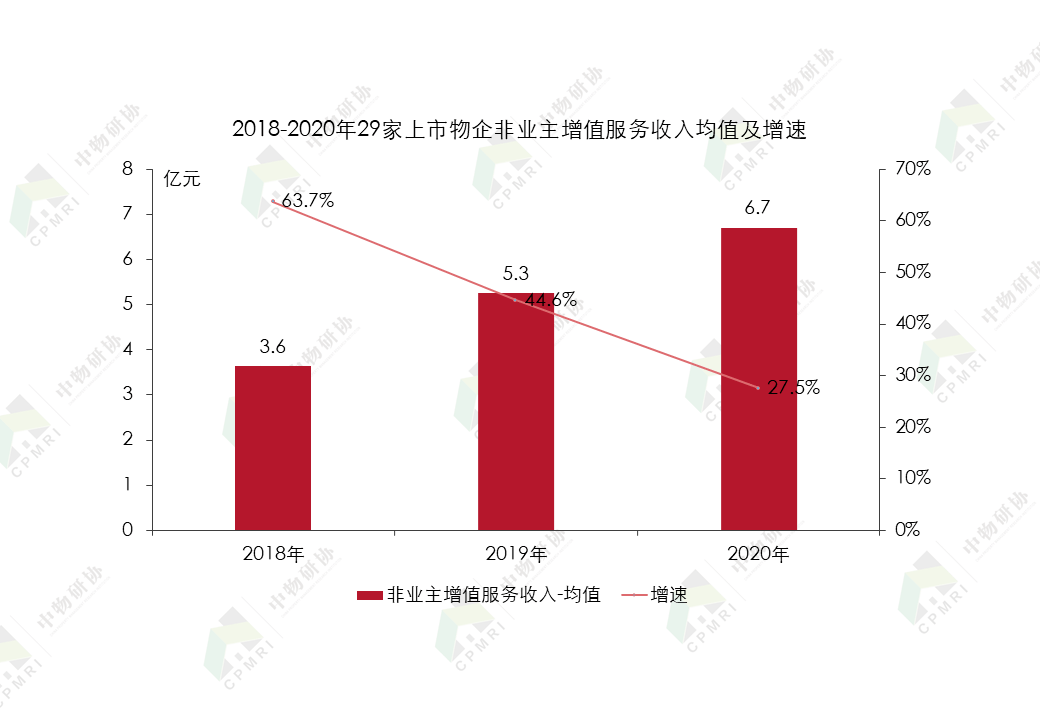

(5)非业主增值服务收入受上游房地产市场影响较大

非业主增值服务主要是围绕开发商开展增值服务,受上游房地产业务的影响较大,拥有较强关联房企背景的物企,往往更容易获得该业务的提升。2018年至2020年详细披露营收结构构成的29家上市物企非业主增值服务收入均值由3.6亿元增长至6.7亿元,复合增长率为35.8%,2020年受疫情影响,该部分收入增速相较上年出现下滑,但仍保持27.5%的增长。其中,恒大物业(29.2亿元)和雅生活服务(24.9亿元)的非业主增值服务收入均超过20亿元,在行业内位居前列。2020年得益于和泓置地集团更多在管物业达到销售阶段,和泓服务的销售协助服务得到明显的提升,非业主增值服务收入较上年增长208.2%至7948万元。

数据来源:企业年报、中物研协

从非业主增值服务收入在总收入中所占的比重来看,2020年29家上市物企占比在2%至40%之间,均值为18.6%,中位数为19.9%。案场及协销服务、交付前服务和前期规划和设计咨询服务是众多物企布局的重点方向。

2.2

管理规模:集中度持续提升

规模增长为物企竞争核心

(1)管理规模加速扩张,未来增长确定性强

拓规模仍是物企发展的战略基础和主旋律。详细披露在管面积的39家上市物企,2018年至2020年在管面积总值已由22.9亿平方米增长至41.2亿平方米,在管面积均值由5869.3万平方米增长至10575.4万平方米,复合增长率34.2%。上市物企市场集中度持续提升,2018年和2019年,39家上市物企在行业中的市场份额分别为8.2%和9.8%,至2020年市场份额约为12.5%。

数据来源:企业年报,中物研协

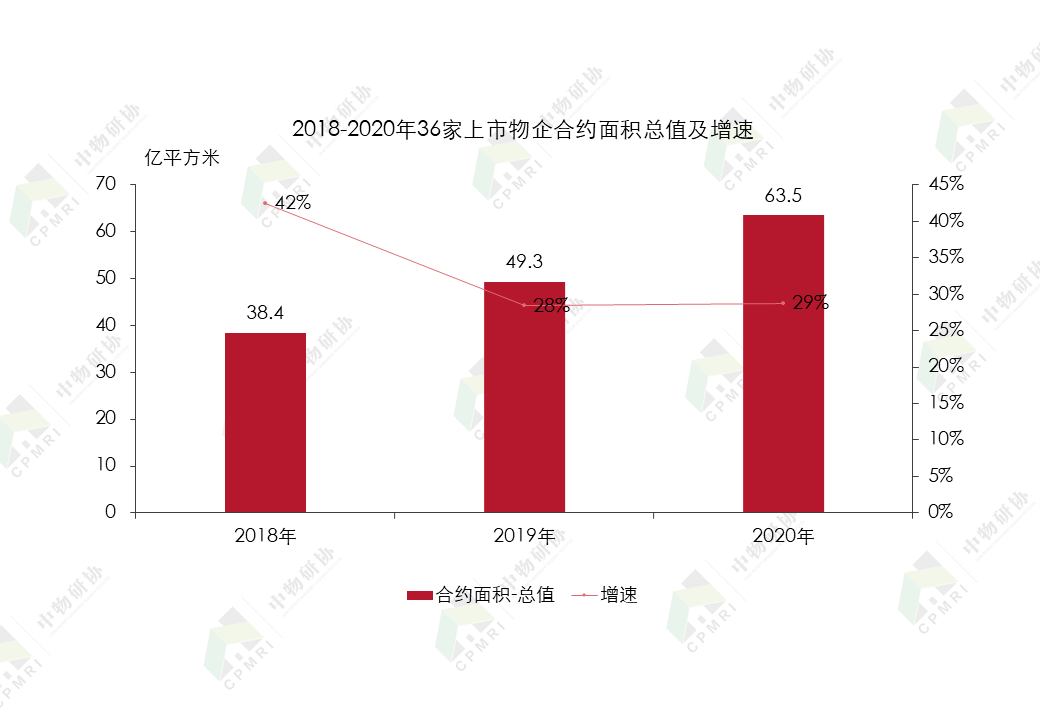

2020年,披露合约面积的36家上市物企,总量达到63.5亿平方米,同比增长28.7%。2018至2020年复合增长率28.6%。充足的合约面积是物企未来规模增长的重要保障,为上市物企在管面积的增长提供确定性。

数据来源:企业年报,中物研协

(2)16家物企在管面积超亿平方米,两极分化日益明显

头部企业规模优势集聚,两级分化日益明显。2018年至2020年上市物企在管面积超过1亿平方米的企业分别为8家、10家和16家。

上市物企在管规模分化进一步拉大。从披露在管面积的39家上市物企来看:

2020年,在管面积超过3亿平方米的物企有5家,较上年增加4家;

在管面积在2至3亿平方米的物企由2019年的4家减少为1家;

在管面积在在1至2亿平方米的物企由2019年的4家增长至2020年的10家,在管面积总值达13.6亿平方米。更多物企加大规模扩张,在管面积跨越亿级大关;

千万平方米量级的上市物企有19家,在管面积总值达7.0亿平方米;

另有四家上市物企在管面积位于百万量级,在管面积总值达到2046.2万平方米。

数据来源:企业年报,中物研协

从合约面积来看,2020年碧桂园服务新增合约面积突破1.36亿平方米,不含“三供一业”的8000多万平方米的管理面积和4000多万平方米的供热业务,碧桂园服务以8.2亿平方米稳居物企合约面积第一,规模达到新高。

合约面积在6至8亿平方米出现断层。保利物业、恒大物业、彩生活服务、绿城服务和雅生活服务五家物企合约面积均在5至6亿平方米之间;

金科服务、融创服务、蓝光嘉宝服务、新城悦服务和世茂服务5家企业的合约面积均处于2至3亿平方米;

合约面积在1至2亿平方米的企业有3家;20家企业合约面积在千万平方米量级,另有两家企业在百万平方米量级。

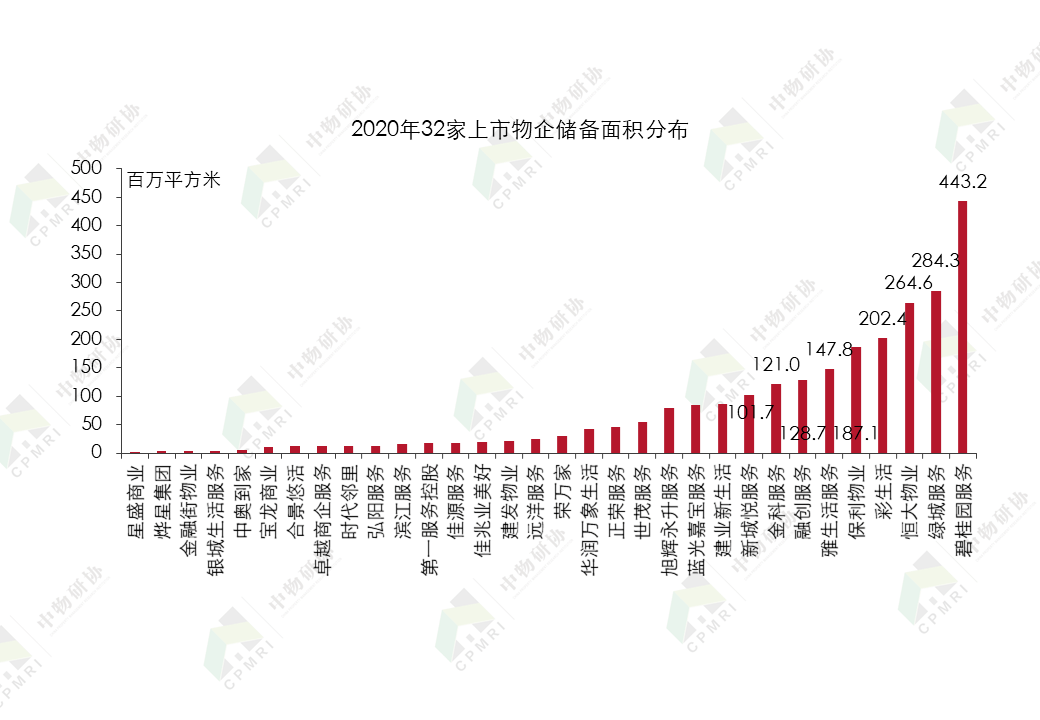

从储备面积来看,2020年32家上市物企储备面积总值为25.0亿平方米,较上年净增3.9亿平方米,增速为18.7%。其中,碧桂园服务储备面积量最大,达到4.43亿平方米,绿城服务、恒大物业、彩生活、保利物业、雅生活服务、融创服务、金科服务和新城悦服务储备面积均超过1亿平方米,未来两年企业规模和业绩增长的确定性较强。

数据来源:企业年报,中物研协

(3)物企规模拓展打法各有侧重,扩张方式多元

① 关联房企资源优势支撑物企规模稳定增长

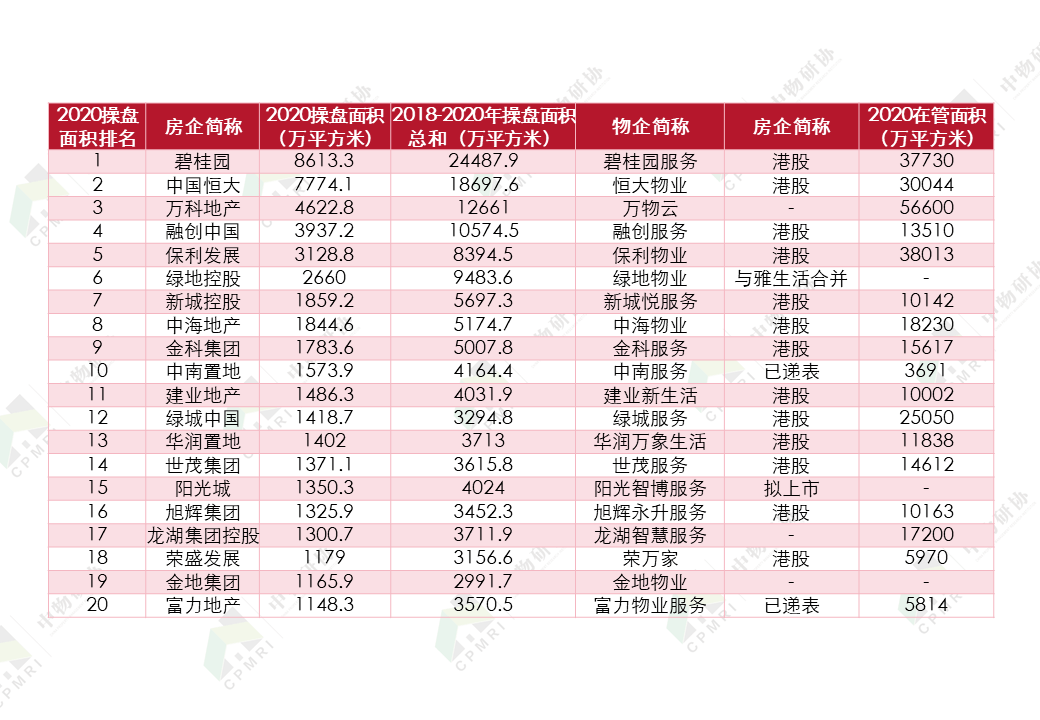

关联房企的资源实力、操盘能力、土地储备量、开发能力和周期等因素对物企规模的扩张具有至关重要的作用。短期来看,房企的操盘面积直接影响物企规模扩张。根据中物研协数据,2020年操盘面积排名前20的房企其关联物企中,有13家为上市物企,2家企业已递表、1家拟上市。

表:操盘面积TOP20房企及其关联物企在管面积

数据来源:企业年报,克而瑞研究中心,中物研协

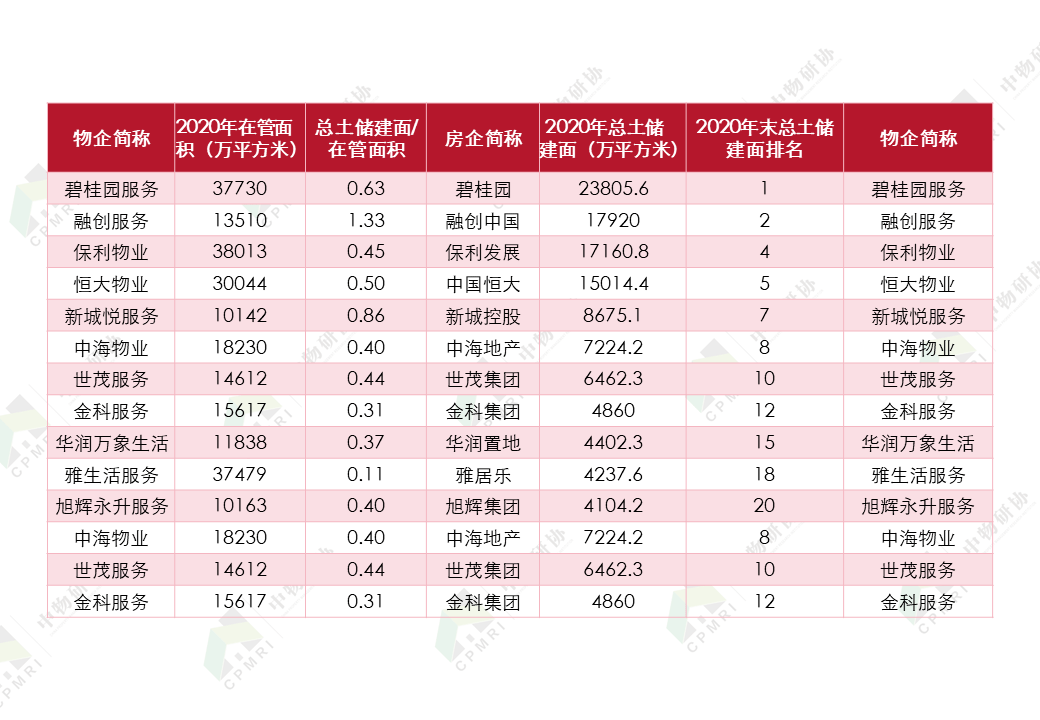

中期来看,具有房企背景的物企,会持续受到关联房企的土地储备量的影响。房企的土地储备会在未来几年陆续转化为竣工面积,从而转化为潜在的物业管理面积,对物企管理规模扩张的可持续性产生决定性影响。关联房企土储建筑面积和物企在管面积的比值在一定程度上可以用在衡量物企中期在管面积的增长潜力和确定性。2020年总土储建面前20的房企的关联物企有11家为上市物企,其中,融创服务、新城悦服务和碧桂园服务位居前三,比值分别为1.33倍、0.86倍和0.63倍。

表:2020年部分上市物企及其关联房企在管面积与总土储面积分布

数据来源:企业年报,克而瑞研究中心,中物研协

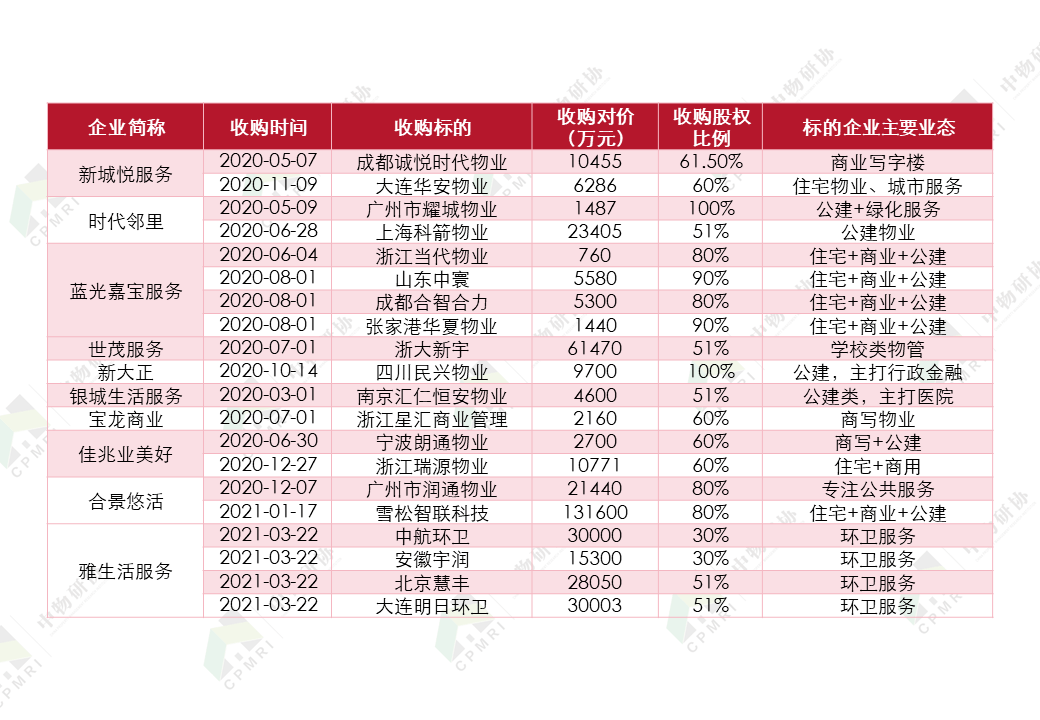

② 并购整合加速规模化扩张

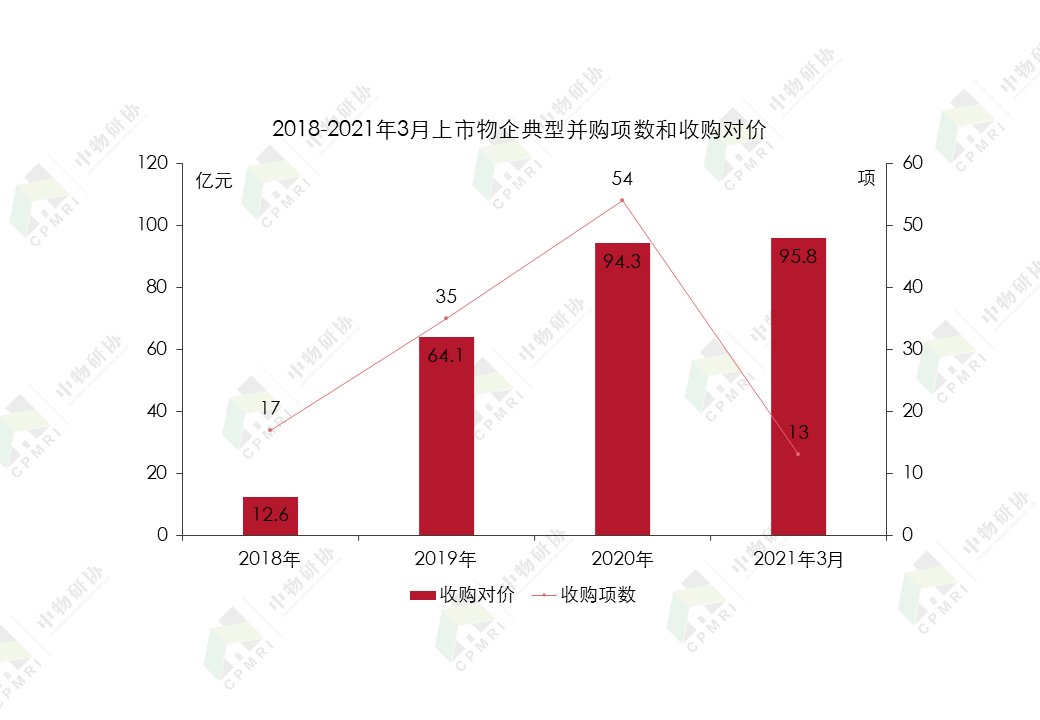

根据中物研协数据,自2018年以来,行业收购事项及金额均持续提升。2018年至2020年,上市物企典型收并购事项由17家增长至54家,收购对价由12.6亿元增长至94.3亿元,复合增长率分别为78.2%和174.0%,行业并购扩张节奏持续加速。截止到2021年3月31日,上市物企典型并购事项13项,对价高达95.8亿元,已超过2020年全年对价金额。

数据来源:中物研协

行业内大型并购迈向常态化。截止到2021年第一季度,物业管理行业发生四起大规模并购案,包括合景悠活13.2亿元并购管理规模大于自身的雪松智联科技,恒大物业15.0亿元并购宁波亚太酒店物业,碧桂园服务48.5亿元并购蓝光嘉宝服务(另一例为非上市物企并购案例:龙湖嘉悦物业14.4亿元并购亿达物业)。行业竞争格局进一步加剧。

表:2020年以来上市物企大型并购案例(对价超过10亿元)

资料来源:中物研协整理

③ 市场外拓诉求强,第三方在管面积占比提升

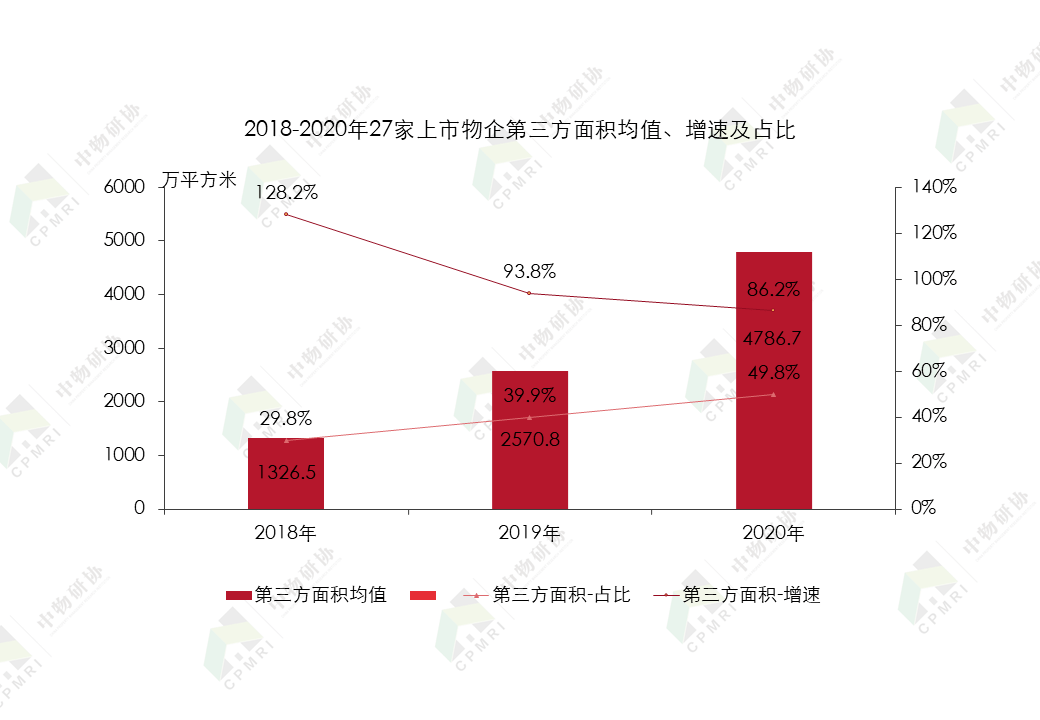

从在管面积来源来看,2018年至2020年详细披露来源的27家上市物企,第三方在管面积均值由1326.5万平方米增长至4786.7万平方米,复合增长率为90.0%。近三年,第三方面积增速均保持高于85%的增速,明显高于关联房企的增速(20%-25%)。同时,第三方在管面积占比加速提升,由2018年的29.8%增长至2019年的39.9%,并进一步增长至2020年的49.8%,与来源关联房企在管面积的占比基本持平。

数据来源:企业年报,中物研协

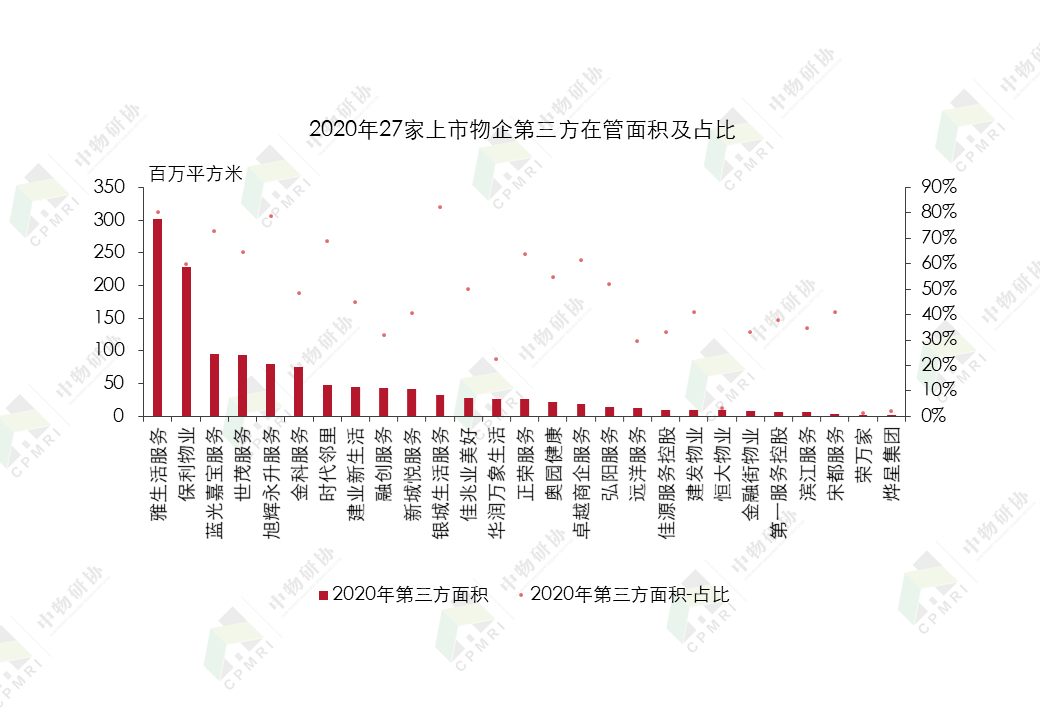

具体来看,披露详细在管数据的27家上市物企中,有11家企业第三方在管面积占比超过50%。

数据来源:企业年报,中物研协

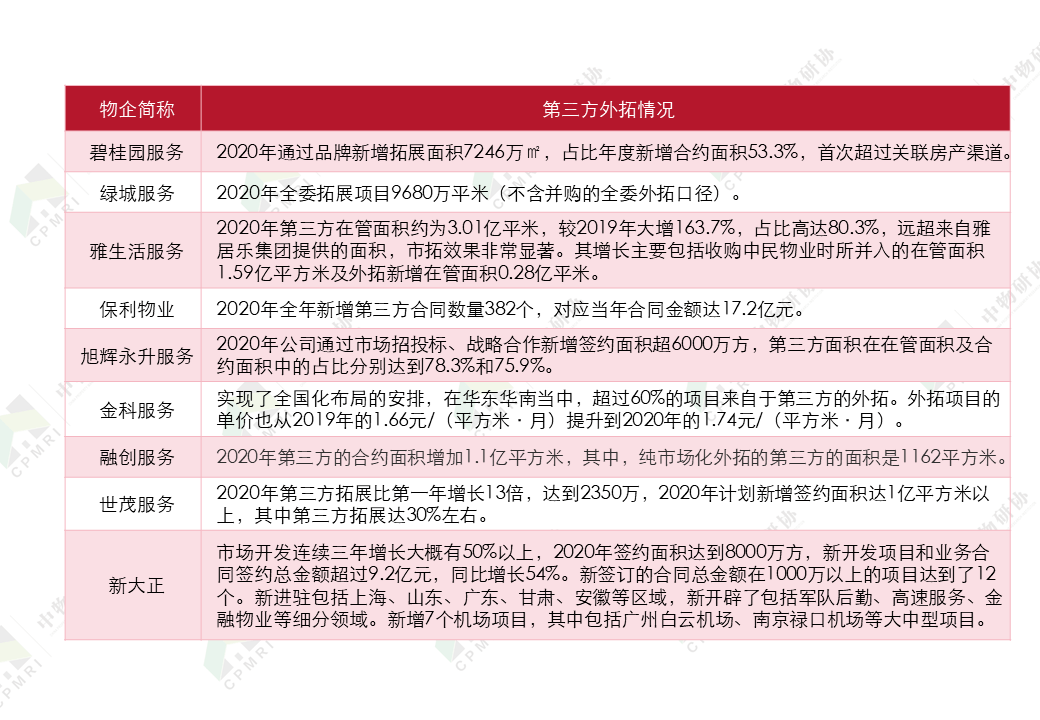

从长期来看,以服务品质和品牌为支撑的市场化外拓能力决定企业规模拓展的可持续性,众多上市物企借助丰富的服务经验和良好口碑,坚持低成本外拓策略,通过招投标、战略合作、合资合作等形式外拓,实现规模和盈利的可持续增长。

表:部分上市物企第三方外拓基本情况

数据来源:中物研协整理

④服务边界拓宽,非住宅物业成为物企差异化竞争的关键

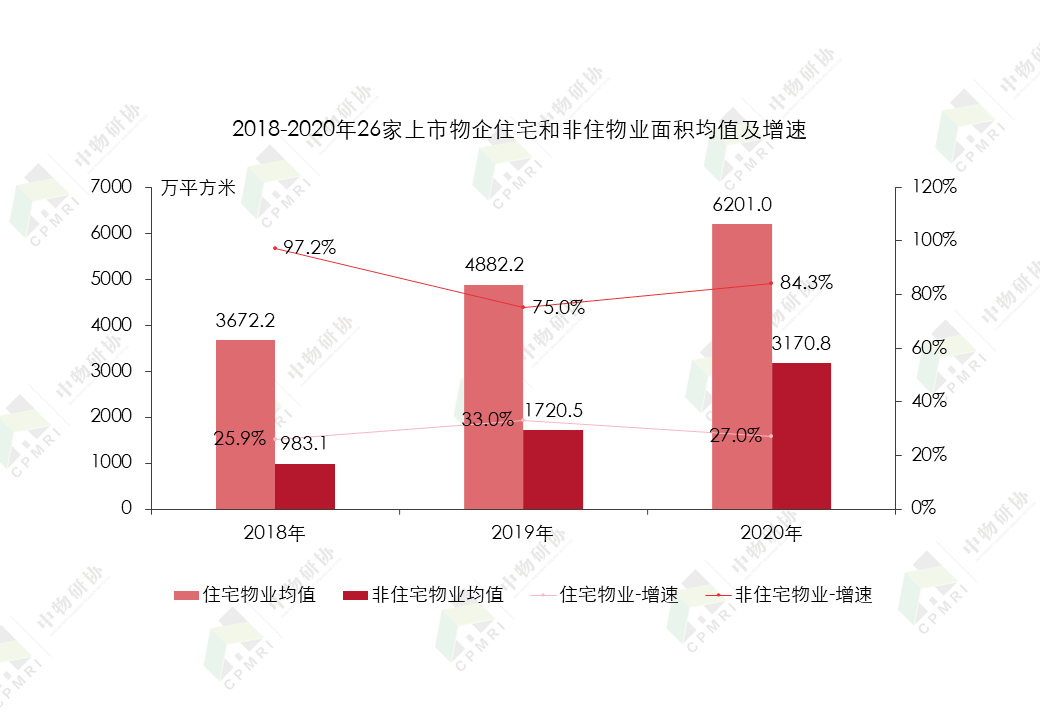

2018年至2020年详细披露在管面积业态的26家物企非住宅物业在管面积由983.1万平方米增长至3170.8万平方米,复合增长率79.6%,显著高于同期住宅物业在管面积的复合增长率(29.9%)。非住宅物业在管面积每年增速均保持高位,且高于住宅物业增速。

数据来源:企业年报,中物研协

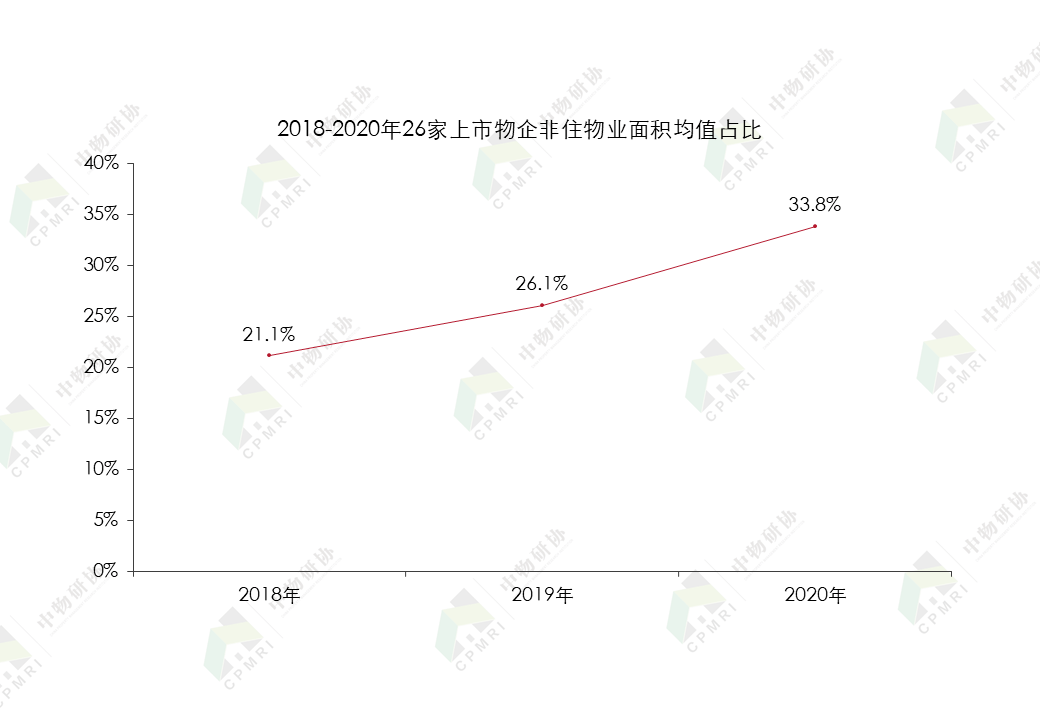

同时,2018年至2020年,非住宅物业在管面积的占比由21.1%增长至33.8%。

数据来源:企业年报,中物研协

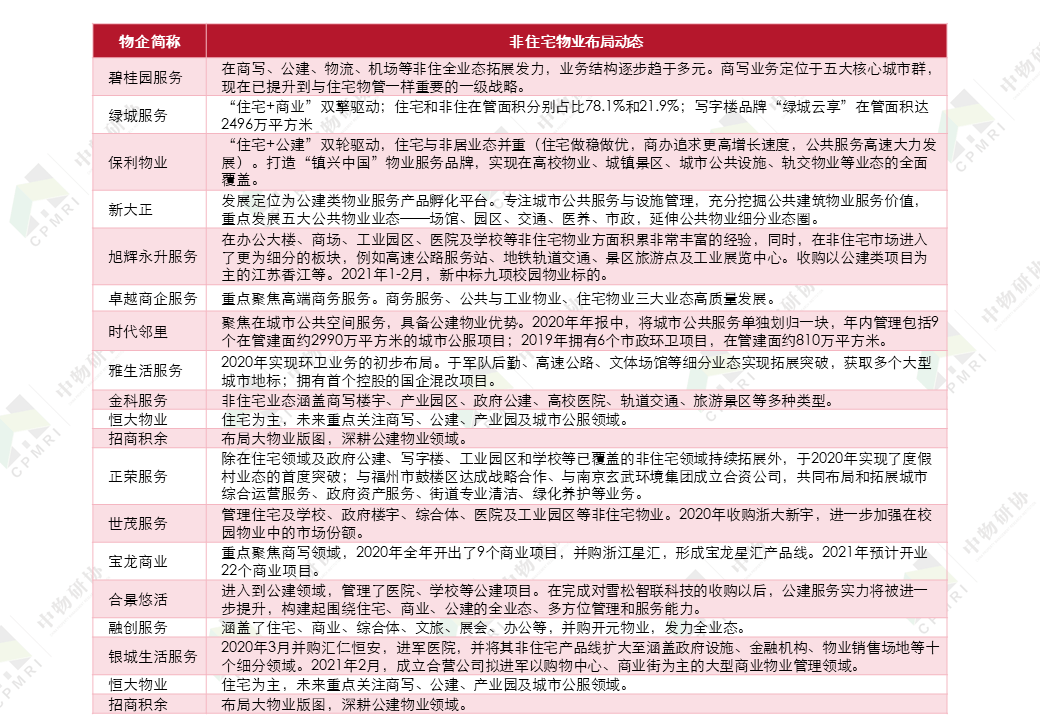

表:部分上市物企在非住宅物业领域的布局情况

数据来源:中物研协整理

非住宅物业成物企抢滩重点。2020年,26家详细披露服务业态的上市物企,非住宅物业占比均值为33.8%,中位数为26.1%,有7家企业非住宅物业占比超半数。其中,星盛商业定位于大湾区领先的商用物业运营服务供应商,为纯商业物业运营商;兴业物业致力于为非住宅物业提供物业管理及增值服务,主要为商用楼宇和政府楼宇两大非住宅物业业态提供服务。此外,卓越商企服务(70.3%)、时代邻里(67.6%)、雅生活服务(59.6%)、保利物业(55.9%)和金融街物业(51.4%)非住宅物业占比均超过50%,非住宅物业逐渐成为其主要服务业态。此外。2020年是世茂服务在非住领域持续发力,非住宅物业占比由2019年的4.2%增长至2020年的40.5%,完成10倍的增长。

业态上补强,并购整合深入非住宅物业领域。

表:2020年以来上市物企典型非住宅物业收并购事项

数据来源:中物研协整理

2.3

资产规模:绝对值增速均实现提升

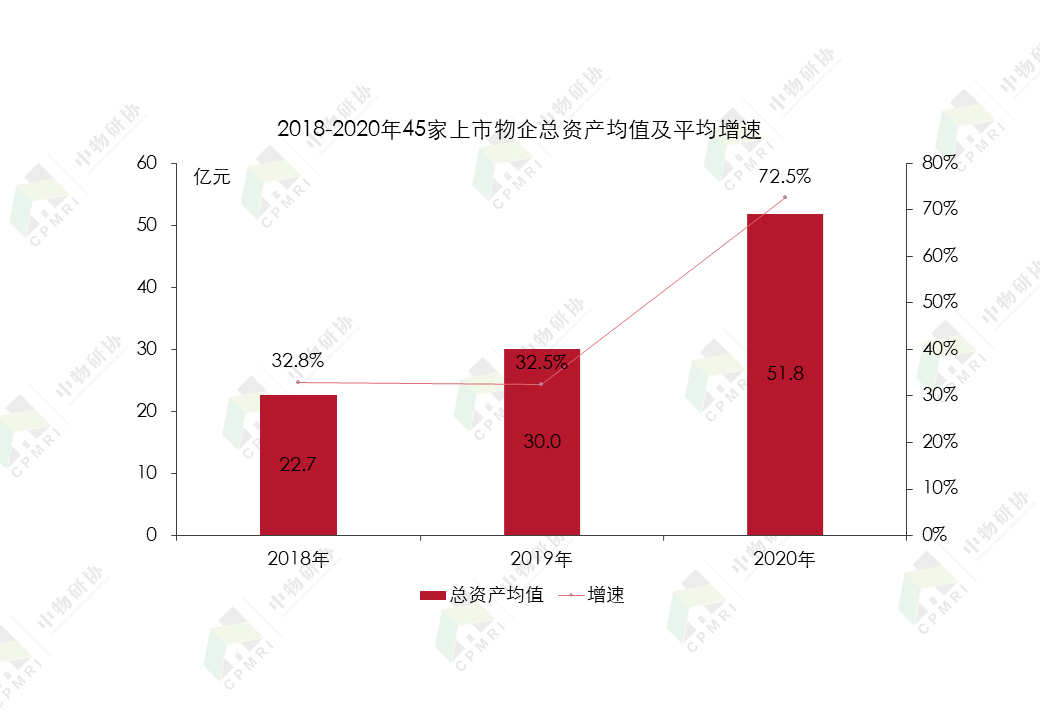

企业成长性较好

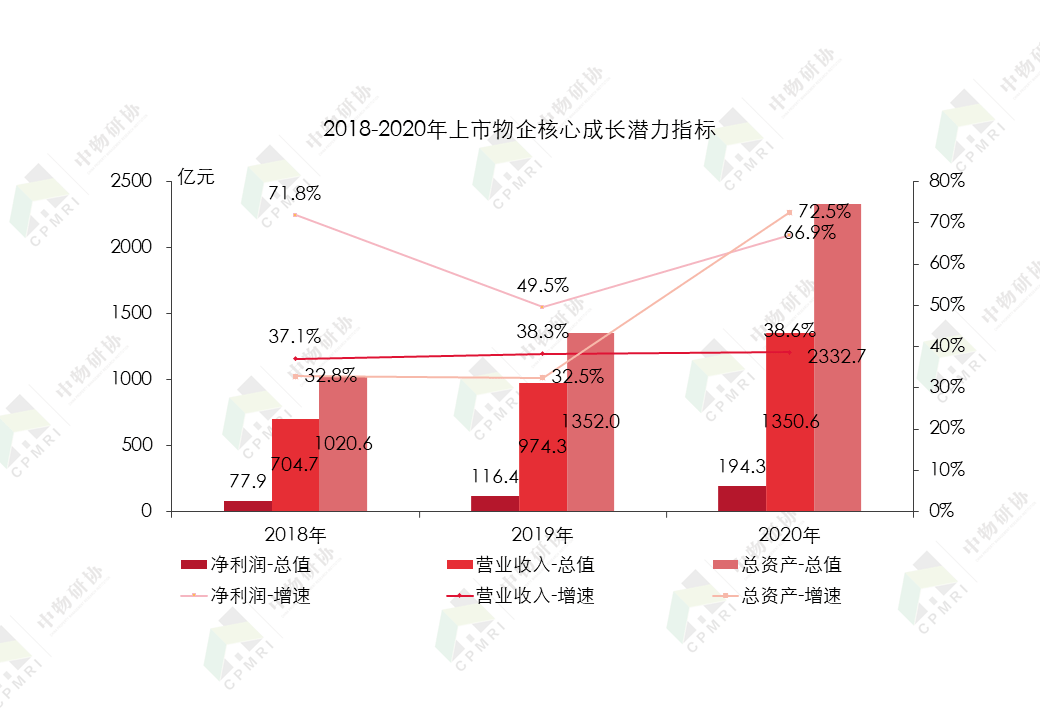

2020年45家上市物企资产总计为2332.7亿元,较上年增长72.5%。2018年至2020年总资产均值由22.7亿元增长至51.8亿元,复合增长率为51.2%,增速均值保持30%以上的快速增长。

数据来源:企业年报,中物研协

03

盈利能力分析

盈利结构持续优化

利润水平进一步提升

3.1

各业务板块盈利指标数据持续走高

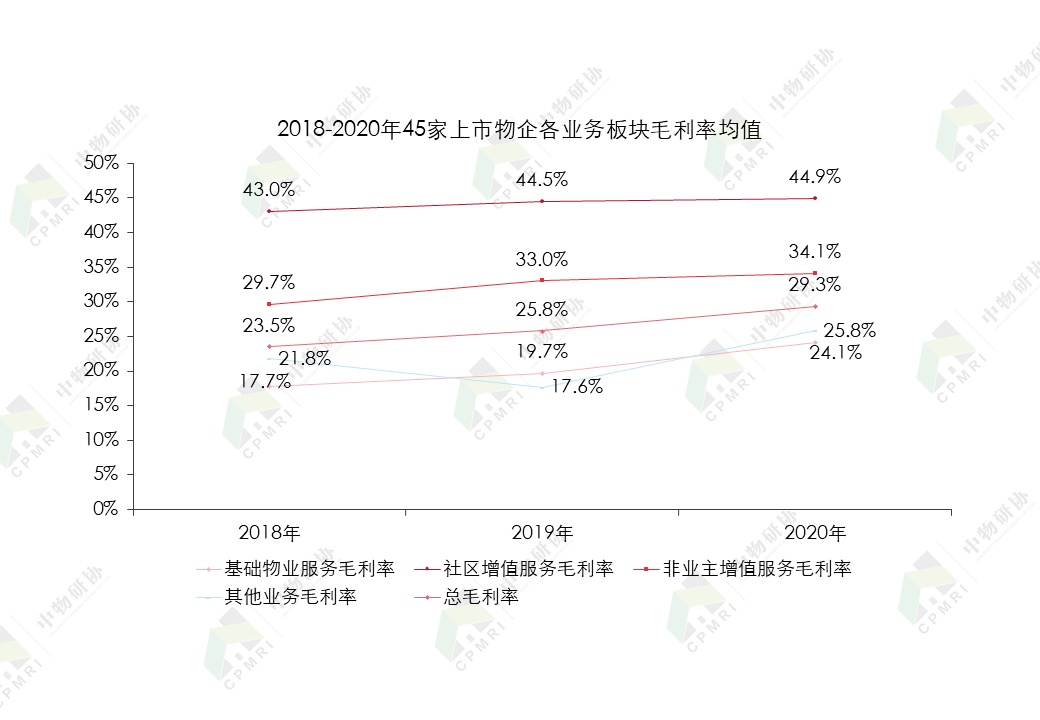

2018年至2020年45家上市物企毛利均值由3.7亿元增长至8.3亿元,净利润均值由1.7亿元增长至4.3亿元,复合增长率分别为49.9%和58.0%,均保持高速的增长;同时,毛利率和净利率持续提升,至2020年45家上市物企毛利率和净利润均值分别为29.4%和14.3%,分别较上年增加0.9个百分点和1.9个百分点;上市物企毛利率提升主要的得益于具有高毛利率的增值服务的占比提高,成本管控能力的提升和规模效应的显现,以及科技赋能降低人工成本提升了企业的运营效率等。此外,2020年45家上市物企净资产收益率为23.6%,较上年下降16.4个百分点,仍高于同期关联房企净资产收益率均值17.0%。

数据来源:企业年报、中物研协

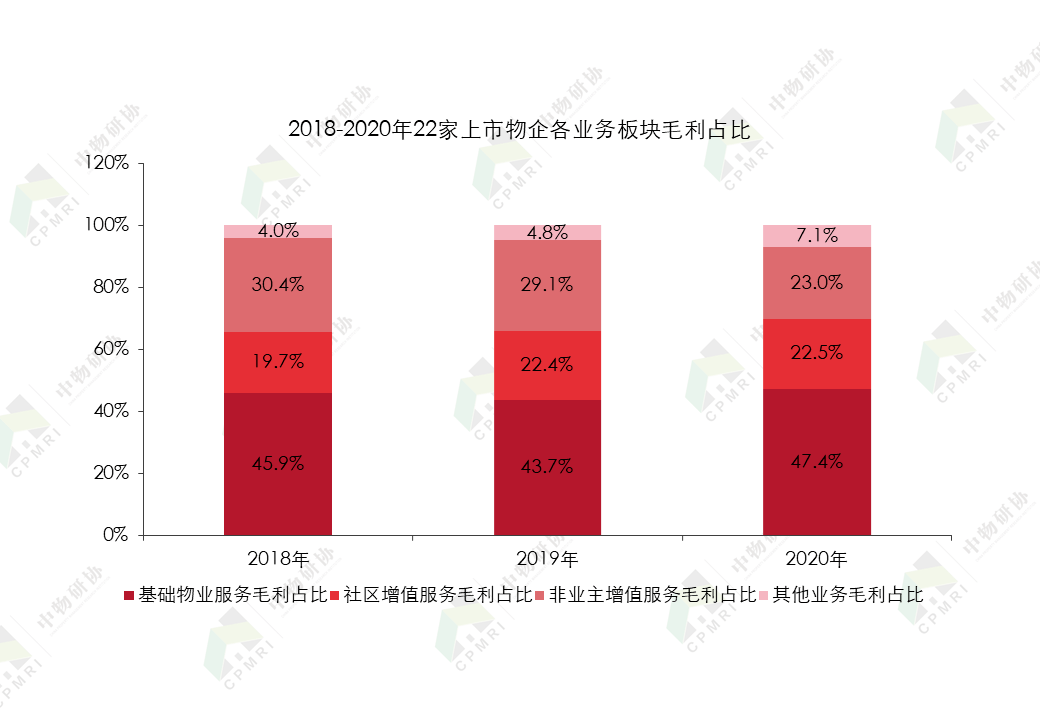

各业务毛利占比平稳变化,物企盈利结构持续优化。从详细披露各业务条线毛利结构的22家上市物企来看,基础物业服务毛利占比接近半数,为物企盈利的主力。社区增值服务和非业主增值服务占比均约为20%,其他业务亦带来约10%的毛利贡献。

数据来源:企业年报、中物研协

各业务毛利率呈现普遍增长趋势,上市物企综合毛利率在10%至38%之间,至2020年整体毛利率均值约为29.3%。其中,2020年基础物业服务毛利率进一步改善,较上年增加4.5个百分点至24.1%,非业主增值服务毛利率增加1.1个百分点至34.1%,而社区增值服务毛利率持续高于40%。相较基础物业服务和非业主增值服务,社区增值服务毛利率普遍更高,且社区增值服务更易形成规模效应,在业务领域中具有先发优势。

数据来源:企业年报、中物研协

3.2

社区增值服务成为物企盈利增长点

基础物业服务是毛利增长的主力,社区增值服务的后劲更强。2020年22家上市物企基础物业服务营业收入占比为57.5%,贡献了47.4%的毛利。增值服务以较小的营收占比撬开更大的利润空间,尤其是在社区增值服务方面,2020年22家物企以14.7%的社区增值服务营收占比贡献22.5%的毛利,社区增值服务成为物企重要的利润增长点。非业主增值服务则以19.8%的营收占比创造了23.0%的毛利。

数据来源:企业年报、中物研协

增值服务的毛利率远高于基础物业管理服务。2020年详细披露各业务条线的22家上市物企的物业管理服务毛利率范围在12.3%至34.6%,而增值服务的毛利率则在25.8%至56.5%。

数据来源:企业年报、中物研协

社区增值服务的毛利率高于非业主增值服务。详细披露数据的22家上市物企,社区增值服务的毛利率分布在28.2%至67.3%之间,非业主增值服务毛利率主要分布在20.1%至52.8%之间,除绿城服务和蓝光嘉宝服务之外,其他企业的社区增值服务毛利率均高于非业主增值服务毛利率。

数据来源:企业年报、中物研协

3.3

净资产收益率普遍高于其关联房地产企业

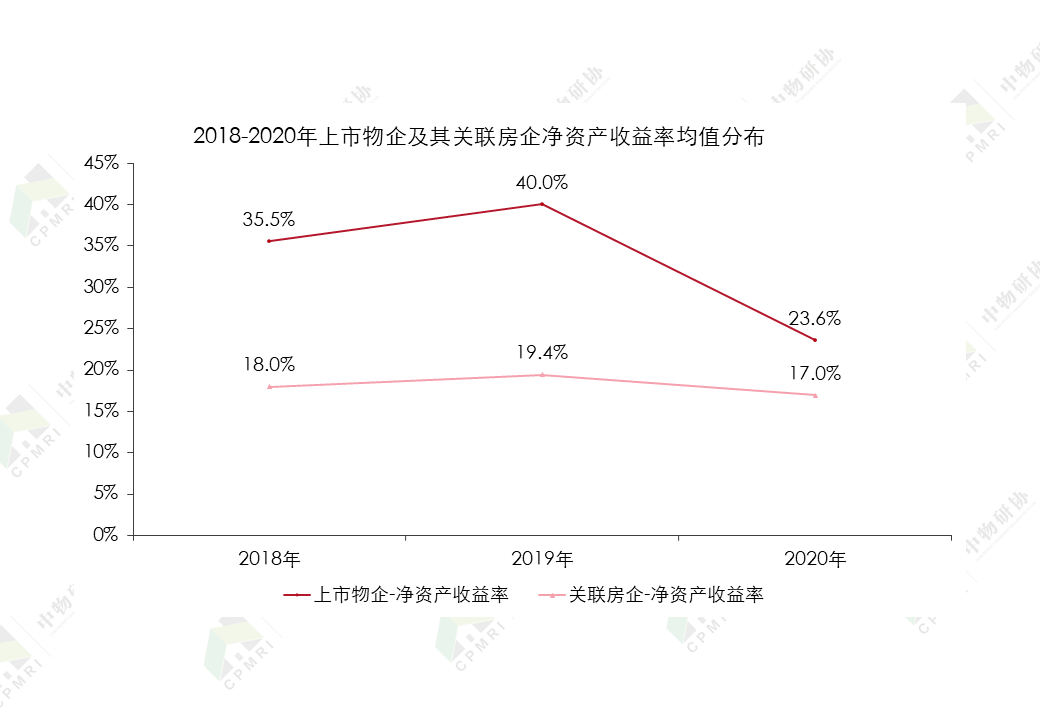

2018年至2020年45家上市物企净资产收益率分别为35.5%、40.0%和23.6%,2020年下滑明显。同期,其关联房企净资产收益率均值处于20%以下,上市物企资本回报率普遍高于其关联房地产企业。具体来看,2020年45家上市物企的净资产收益率处于-40.9%和131.7%的范围,均值为23.6%,中位数为20.2%。

数据来源:企业年报、中物研协

04

抗风险能力分析

运营稳健风险可控

话语权现金流增加

4.1

资产负债率低于关联房企,基本可控

上市物企负债率明显低于关联房企。2018年至2020年45家上市物企资产负债率分别为67.3%、60.6%和45.2%,持续下降,且均低于同期关联房企资产负债率(81.1%、80.8%和79.5%),相较房企,物企的负债较低,财务风险较小。

数据来源:企业年报、中物研协

2020年45家上市物企的资产负债率处于15.2%至135.0%范围内,平均值为45.2%,中位数42.9%。其中碧桂园服务、绿城服务、彩生活等18家物企处于40%至60%这个较为合适的范围,资产负债率总体可控。而华发物业资产负债率达到135.0%,同比上升65.4个百分点,债务负担较重。

4.2

流动比率上升,变现能力和偿债能力增强

从短期偿付能力上看,45家上市物企流动比率由2018年1.64提升到1.68,并于2020年进一步逐步提升到2.29,对比同期关联房企1.54、1.45和1.45的流动比率,上市物企高于其关联房企,上市物企的资产变现能力和短期偿债能力较强。

数据来源:企业年报、中物研协

具体来看,2020年45家上市物企的流动比率处于0.65至6.56范围内,平均值为2.29,中位数2.13。近六成的上市物企流动比率超过2。上市物企资产变现能力整体较强,现有货币资金足以覆盖短期债务,短期偿债能力提升。

4.3

合同负债与现金流强劲

物企经营趋势良好

2020年详细披露数据的39家上市物企合同负债总额达到188.9亿元,同比增长34.6%,均值4.3亿元,中位数1.3亿元,明显提升。合同负债能够在一定程度上体现物企对上下游的话语权,以及物业费收缴情况,侧面反映物企的物业服务能力、品质和客户满意度综合能力强弱。

数据来源:企业年报、中物研协

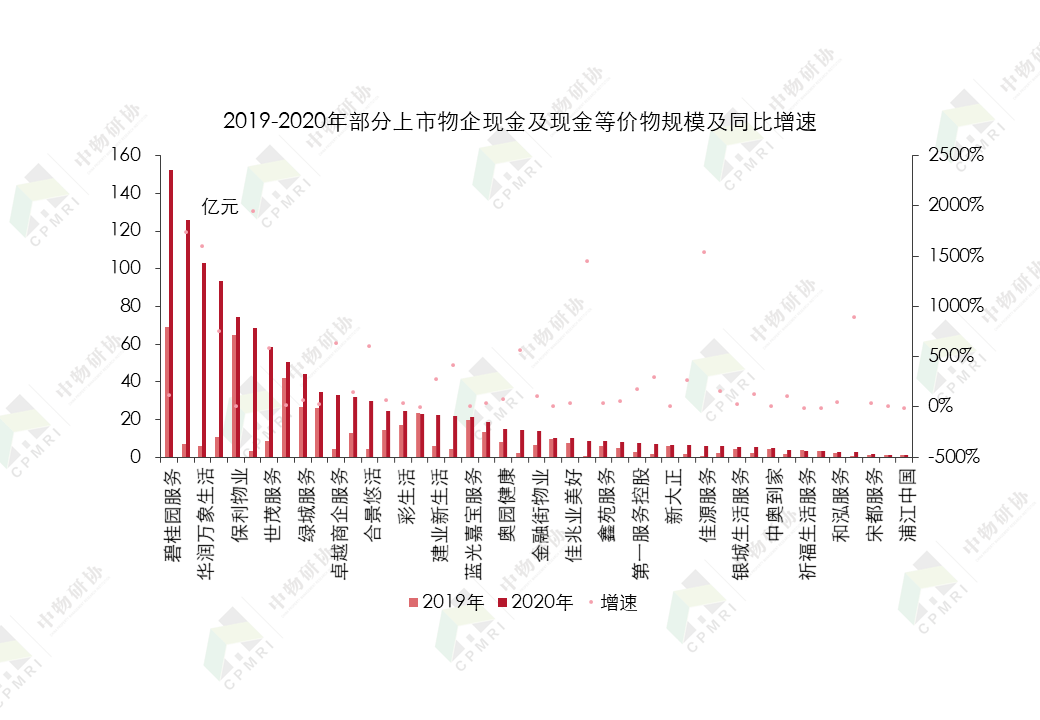

现金流稳定,抗风险能力增强。物业管理行业作为轻资产、强现金流行业,经营状况良好的头部企业往往拥有稳定的现金流。2020年45家上市物企现金及现金等价物总值达1222.4亿元,均值为27.1亿元,同比增长158.9%,增速较快,具有高度流动性。

数据来源:企业年报、中物研协

05

成长潜力分析

大规模高增长或成常态

业绩增长确定性强

5.1

核心指标持续走高,高成长成行业大势

2018年至2020年45家上市物企营业收入、净利润和总资产及增速持续走高,复合增长率分别为38.4%,58.0%和51.2%。上市物企核心指标持续走高,大规模高成长是行业发展大势所趋。

数据来源:企业年报、中物研协

5.2

行业集中度加速整合,物企规模成长可期

物业管理行业市场竞争激烈且分散,规模扩张仍是物企的发展重点。2018年至2020年持续披露合约、在管面积的32家上市物企,在管面积连续三年保持高于34%的增速,至2020年在管面积总值达到36.6亿平方米,在行业中的市场份额约为12.5%。2020年合约面积达61.7亿平方米,较上年净增13.8亿平方米,同比增速达28.9%,总量和增速均取得显著增长。

数据来源:企业年报、中物研协

物企合约在管面积平均值达到1.68,未来增长可期。2020年,32家上市物企合约在管面积比值处于1.09至2.17之间,均值达1.68,中位数为1.56,分布较为均匀。其中,碧桂园服务、绿城服务和新城悦服务在管面积均超过亿平方米量级,在行业内位于前列,但未因在管面积领先而增长乏力,合约在管面积均超过2,加上正荣服务和星盛商业共5家物企合约在管面积比值大于2。此外,恒大物业、融创服务等13家物企合约在管比均大于均值1.68,在管规模增长空间广阔。

数据来源:企业年报、中物研协

5.3

战略规划引领未来发展

可持续发展空间大

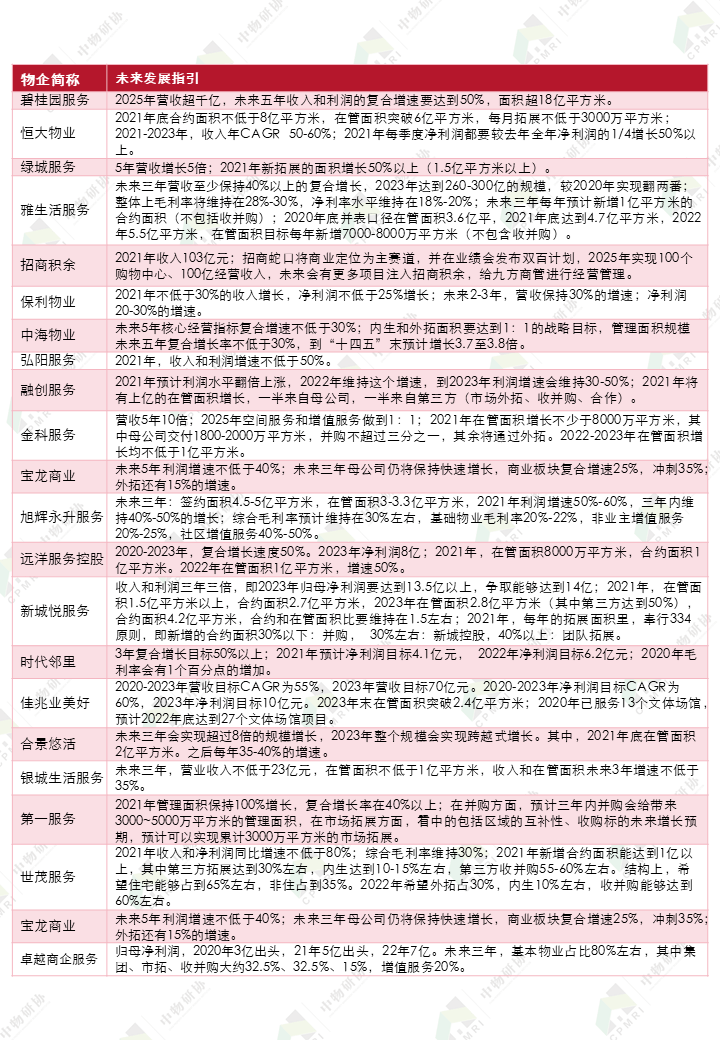

在年度业绩发布会上多家物企在对其未来发展信心满满,纷纷提出未来三至五年的发展规划,积极提出管理规模和业绩增长目标,给出更多关于公司未来发展战略目标的指引。

表:2020年部分上市物企未来三至五年发展指引

资料来源:中物研协整理

06

创新能力分析

科技、品牌赋能企业发展

综合实力提升

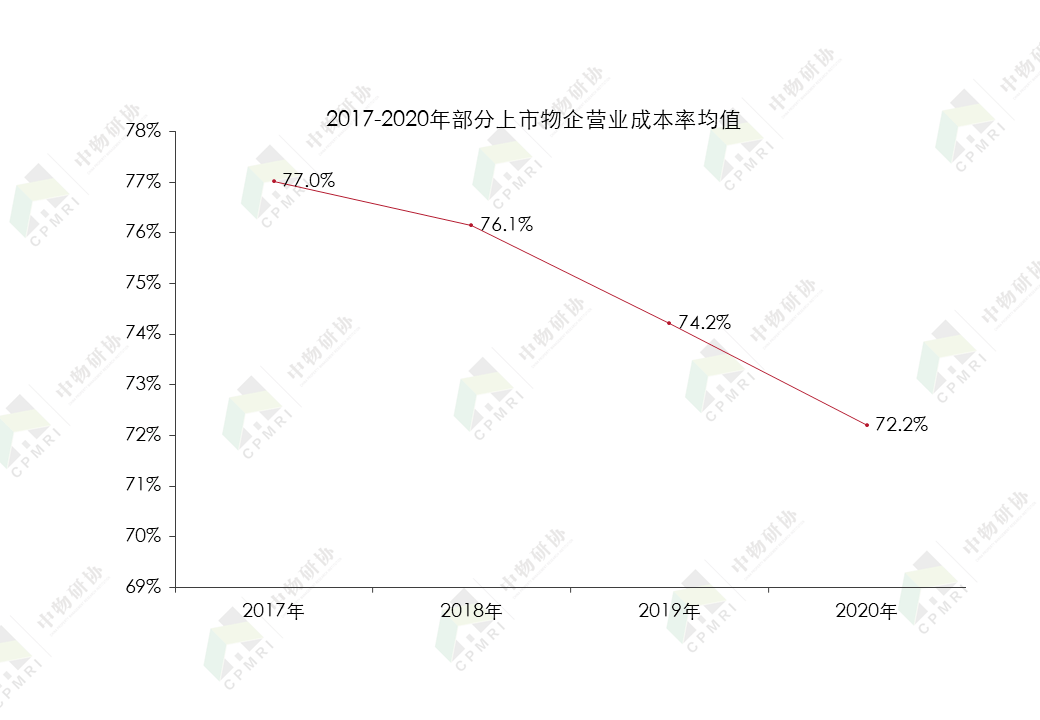

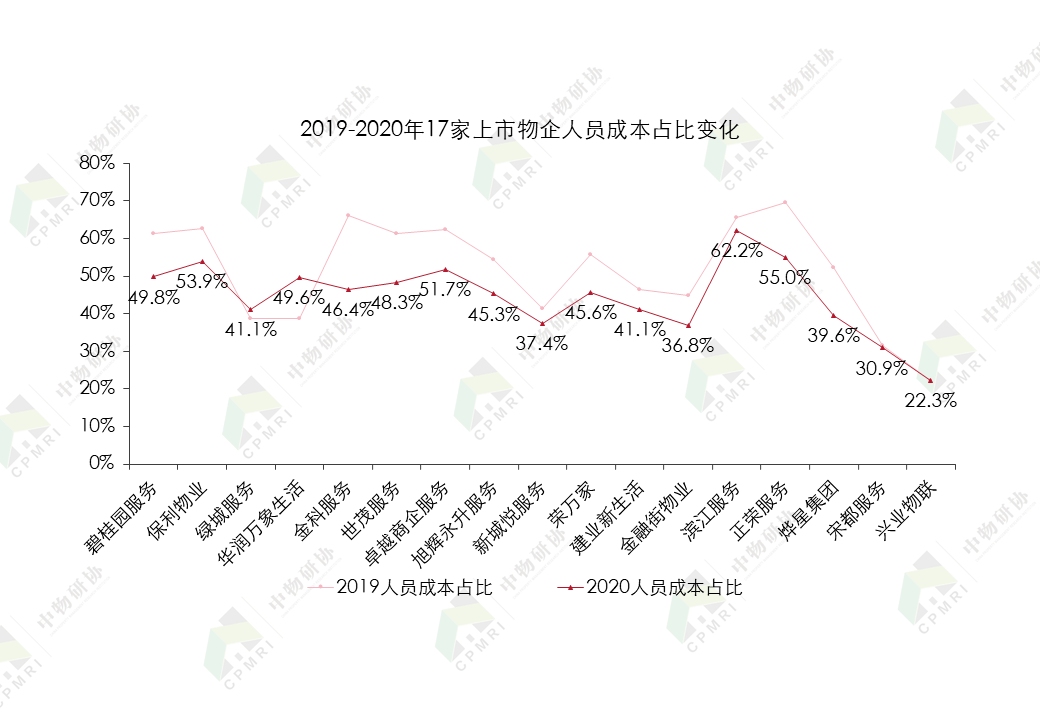

“科技+物业服务”成发展重点,物企实现提质增效。得益于科技的应用和规模效应等因素,2017年至2020年上市物企营业成本率呈现逐年稳步下降的态势,至2020年45家上市物企成本率已下降至72.2%,成本控制能力日益增强。2020年17家披露详细数据的上市物企中,除绿城服务和华润万象生活人员成本占比有所上升,其他企业人员成本占比均有下调,员工成本占比均值为47.3%,较上年减少4.6个百分点。

数据来源:企业年报、中物研协

数据来源:企业年报、中物研协

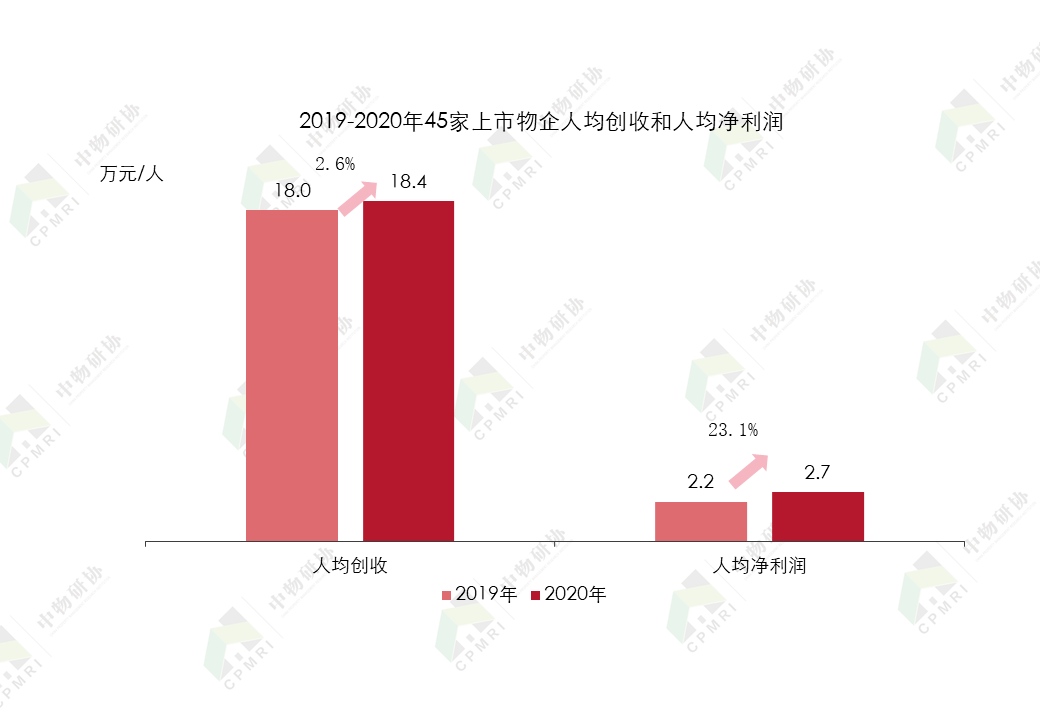

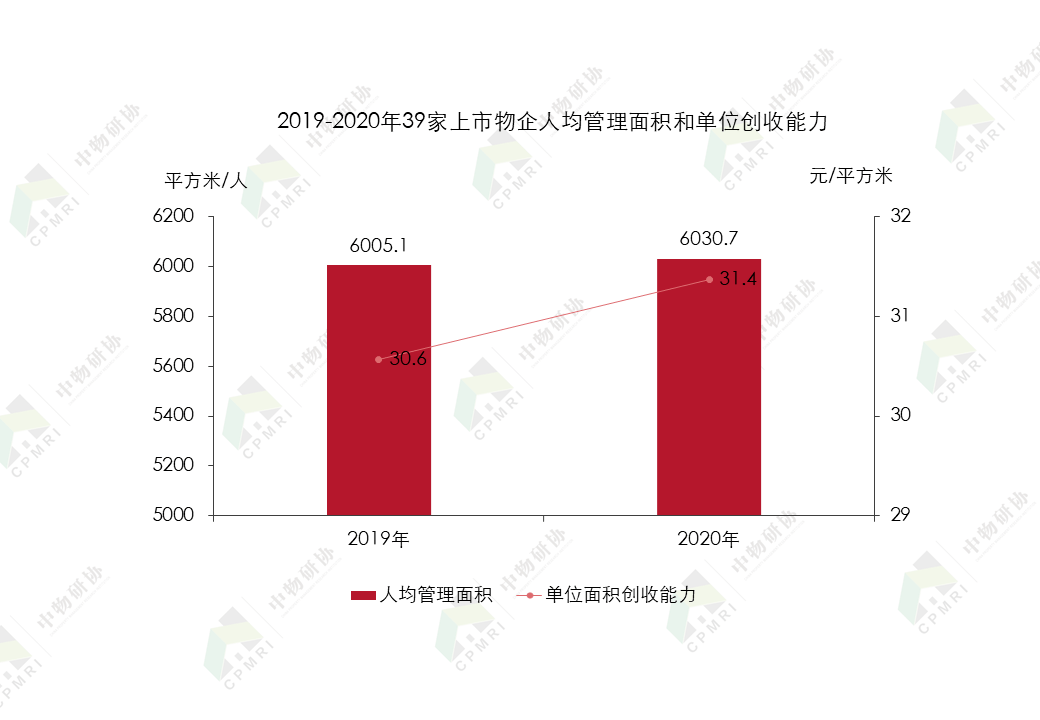

同时,通过智慧管理体系建设物企在降本增效方面取得显著成果。披露在管面积的39家上市物企于2020年人均管理面积均值为6030.7平方米/人,较上年的6005.1平方米/人平均增长0.4%;单位面积创收能力由2019年的30.6元/平方米增长2.6%至31.4元/平方米;2020年45家上市物企人均创收能力同比增长2.6%至18.4万元/人,人均净利润2.7万元/人,同比增长23.1%。

数据来源:企业年报、中物研协

数据来源:企业年报、中物研协

07

社会责任分析

稳就业抗疫情促脱贫

彰显社会担当

7.1

认真履行纳税义务

稳岗就业超过70万人

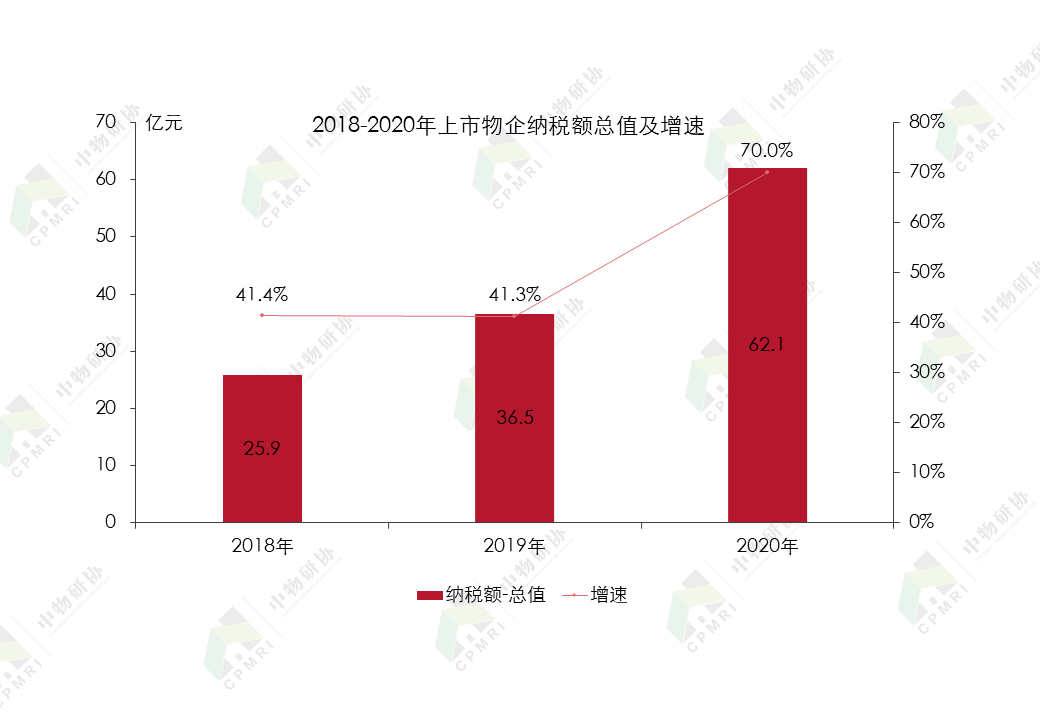

物业服务企业积极承担纳税义务,着力体现物企在社会中的价值和贡献。2018年至2020年45家上市物企纳税金额持续提升,每年增速超过40%。至2020年,上市物企纳税总额达到62.1亿元,平均每家企业贡献1.4亿元,同比大幅增长70.0%。其中,碧桂园服务和恒大物业年内纳税金额分别达到9.3亿元和8.5亿元,分别同比增长160.8%和185.1%,绝对值和增速均取得高增长,彰显大企业的社会担当。

数据来源:企业年报、中物研协

作为劳动密集型行业,物业管理行业一直是稳岗就业的主要力量之一。随着行业的转型升级,物企的经营理念和管理模式不断迭代升级,也吸引更多高技术、专业性强的复合型专业人才,对增加就业,缓解社会就业压力,具有积极促进作用。具体来看,2020年45家上市物企员工数为73.3万人,较上年增加约35.2%。2020年,16家上市物企员工人数超过万人,总数达58.3万人,占总人数的79.6%。

数据来源:企业年报、中物研协

7.2

防疫精准扶贫两手抓,统筹兼顾齐推进

结论

行业迈进高质量高增长的黄金发展时期

点一下为物业人加油!